作成日:2024/05/14

★★ 公的年金から源泉徴収される所得税等の定額減税

https://www.nenkin.go.jp/oshirase/topics/2024/teigakugenzei.html

これにより、老齢年金および退職を事由とする年金から源泉徴収される所得税および特別徴収される個人住民税も減税されるため、その内容をお知らせします。

(所得税法等の一部を改正する法律(令和6年法律第8号)等の施行)

所得税および個人住民税の定額減税が行われます。減税される金額は、次の金額の合計です。なお、合計額が所得税額または個人住民税額を超える場合は、それぞれの税額が減税額の限度となります。

| 所得税 | 個人住民税 | |

|---|---|---|

| 本人 | 30,000円 | 10,000円 |

|

配偶者(※1)または扶養親族(※2) |

1人につき30,000円 |

1人につき10,000円 |

なお、減税の対象は国内居住者に限ります。

※1 提出いただいた令和6年分の公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者で合計所得金額の見積額が48万円以下の者に限る。

※2 提出いただいた令和6年分の公的年金等の受給者の扶養親族等申告書に記載された控除対象扶養親族(16歳以上)または扶養親族(16歳未満)で合計所得金額の見積額が48万円以下の者に限る。

制度の詳細は、国税庁ホームページ「定額減税特設サイト(外部リンク)」をご確認ください。

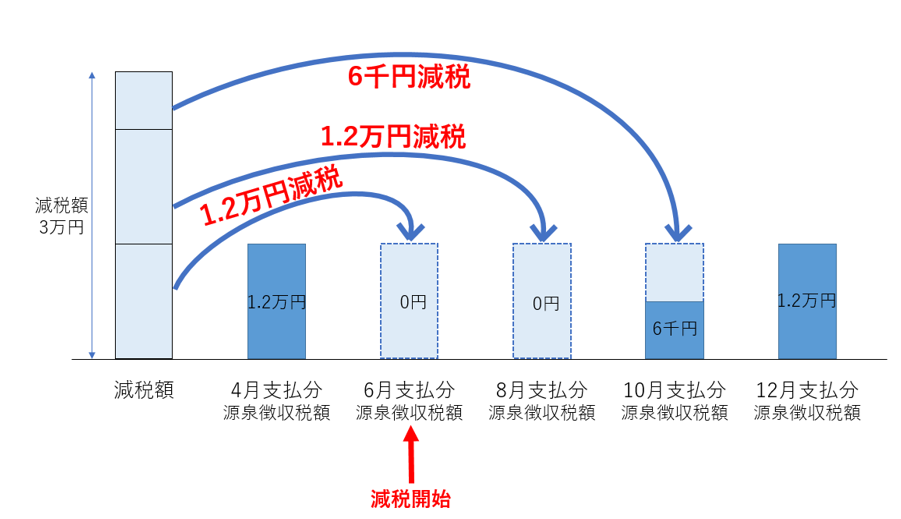

老齢年金および退職を事由とする年金から所得税が源泉徴収されている方を対象に、年金から源泉徴収する所得税が減税されます。減税される金額は、提出した「令和6年分の公的年金等の受給者の扶養親族等申告書」の記載内容に基づき計算されます。令和6年6月に受け取る年金から減税が行われ、6月に全額を減税しきれない場合は、以後令和6年中に受け取る年金から順次減税されます。

2カ月に1回支払われる年金から1万2千円の所得税を源泉徴収されている方が、本人分3万円を減税される場合